안녕하세요! “옥션1프로(Auction1Pro)”에서 전해드리는 부동산 시장 정밀 분석입니다.

최근 언론에서는 연일 주택 ‘공급 부족’을 경고하고 있습니다. 인허가 물량 급감으로 2~3년 뒤 신축 아파트 공급이 턱없이 부족할 것이라는 전망입니다. 하지만 시장의 이면을 들여다보면 완전히 다른 시그널이 감지됩니다. 과연 실수요자들은 어떻게 대응해야 하며, 경매와 NPL(부실채권) 시장에는 어떤 기회가 오고 있을까요? 오늘 “옥션1프로(Auction1Pro)”에서는 주요 언론 기사를 재분석하고 진짜 시장의 흐름을 짚어보겠습니다.

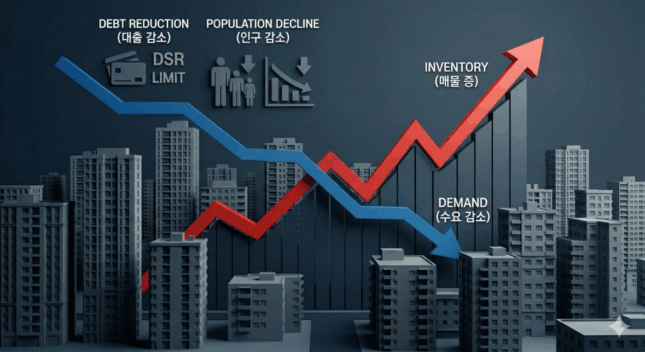

[매물 적체 그래프 일러스트]

[매물 적체 그래프 일러스트]

1. 언론 기사로 본 ‘공급 부족’ 프레임의 이면

아래는 최근 시장을 진단한 주요 기사들입니다.

기사들은 공사비 상승과 공급 지연 문제를 지적하지만, 기존 주택 시장의 현실은 다릅니다. 다주택자들은 보유세와 양도세 등 세금 부담으로 매물을 던지고 있지만, 정작 이를 받아내야 할 실수요자들은 스트레스 DSR 2단계 등 강력한 대출 규제에 묶여 있습니다. 즉, 절대적인 주택 수가 부족한 것이 아니라 ‘매물 적체’에 따른 거래 마비 상태입니다.

[대출 규제 장벽]

2. 상급지부터 쌓이는 매물, 역대급 적체 현상

실제로 2026년 3월 기준, 서울 아파트 매물은 8만 건을 돌파했습니다. 특히 놀라운 점은 외곽이 아닌 한강벨트와 강남 3구 등 최상급지에서 매물이 폭증하고 있다는 것입니다. 아래 표를 통해 최근 한 달간의 매물 증가세를 확인해 보시죠.

| 순위 | 지역 | 매물 증가율 (연초 대비) | 주요 특징 |

|---|---|---|---|

| 1위 | 성동구 | 약 93% | 한강벨트 매도세 주도, 매물 2배 폭증 |

| 2위 | 송파구 | 약 78% | 강남 3구 중 가장 가파른 상승세, 약 6천 건 육박 |

| 3위 | 광진구 | 약 70% | 성동구와 함께 상급지 적체 심화 |

| 4위 | 강동구 | 약 70% | 기존 주택 매물 빠른 증가 |

| 5위 | 동작구 / 서초구 | 약 65% / 약 63% | 상급지 위주 다주택자 매도 물량 집중 |

* 출처: 주요 부동산 매물 플랫폼 및 국토교통부 실거래가 데이터 기반 자체 분석 (2026년 3월)

이 데이터가 시사하는 바는 명확합니다. ‘살 수 있는 자금력을 갖춘 사람’이 부족할 뿐, 시장에는 이미 우량 매물이 충분히 공급되고 있습니다.

3. 위기 속의 기회: 경매와 NPL 시장의 전망

이러한 일반 매매 시장의 ‘동맥경화’ 현상은 우리에게 매우 중요한 선행 지표가 됩니다. 다주택자나 무리한 레버리지를 일으킨 갭투자자의 매물이 시장에서 소화되지 못하고 고금리 부담이 누적되면 어떻게 될까요?

이 한계 물량들은 결국 일정 시차를 두고 법원 경매나 부실채권(NPL) 시장으로 쏟아져 들어오게 됩니다. 특히 과거에는 경매 시장에서 보기 어려웠던 성동구, 송파구, 서초구 등 핵심지의 우량 매물들이 등장할 확률이 획기적으로 높아지고 있습니다.

일반 거래가 막혀 매물이 쌓이는 지금이 바로, 알짜 경매 물건과 NPL을 선점하기 위한 권리 분석 능력을 키우고 촘촘한 자금 조달 계획을 세워야 할 최적의 타이밍입니다.

[경매/NPL 분석 모습]

4. 전문가 시선 & 관련 영상

시장 상황과 제도를 더 깊이 이해하시려면 아래 유튜브 영상들을 참고해 보시기 바랍니다.

- 로또 분양 막는 채권입찰제, 부동산 투자 영향은 – 다시 거론되는 주택채권입찰제가 핵심지 청약 시장에 미치는 파급력 분석

- 최근 부동산 시장 패턴 분석 – 현재의 대출 규제와 공급 부족 프레임이 과거 시장과 어떻게 닮아있는지 짚어주는 심층 영상

- [권순표의 물음표] “부동산, 잡힐 것 같습니까?” 이광수 대표의 솔직한 대답 – 다주택자들의 매물 적체 현상과 대출 규제로 인한 거래 절벽의 원인을 분석하고, 무주택자가 왜 지금 관망하며 가격 정상화를 기다려야 하는지 명쾌하게 짚어주는 전문가 인터뷰

언론의 공포 마케팅에 휩쓸리지 말고, 객관적인 데이터와 자금 흐름을 읽는 냉철한 눈이 필요한 시기입니다.