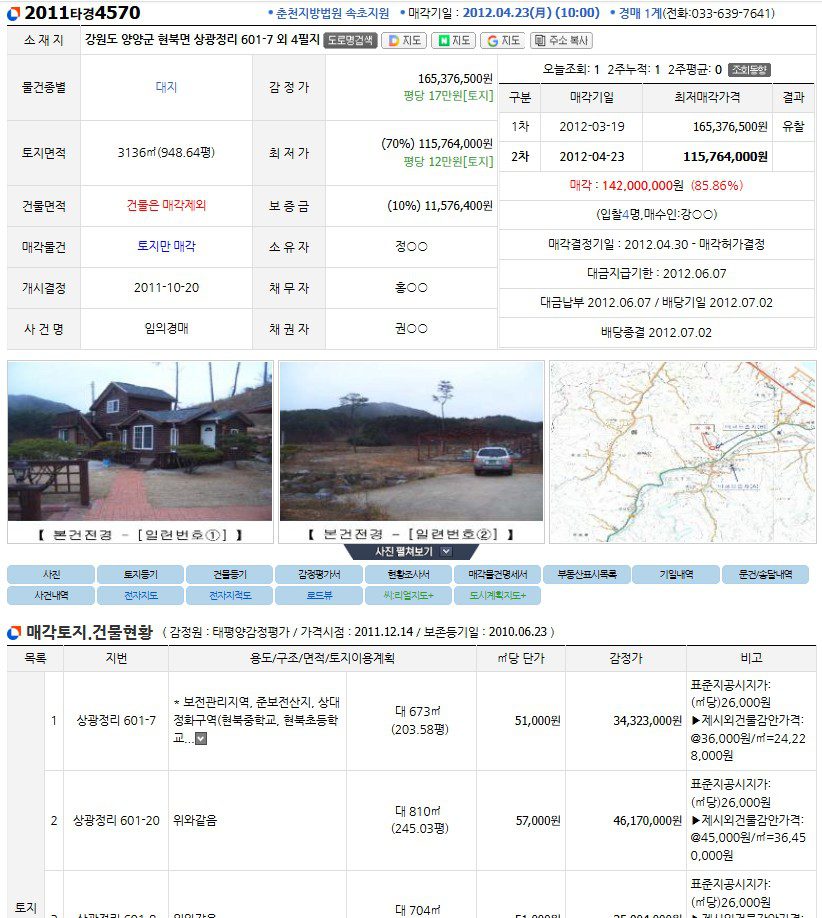

경매의 꽃은 ‘레버리지(Leverage)’입니다. 특히 법정지상권 불성립이라는 확실한 칼자루를 쥐었을 때, 은행 대출을 어떻게 활용하느냐에 따라 수익률은 천차만별이 됩니다. 제가 직접 실행했던 1억 원 대출 사례를 통해 그 계산법을 공개합니다.

1. 신의 한 수: 특수물건에서도 터진 ‘농협 1억 대출’

보통 지상권 분쟁이 있는 땅은 대출이 안 된다고 생각하지만, 치밀한 권리분석 앞에서는 은행 문턱도 낮아집니다.

- 낙찰가: 1억 4,200만 원

- 대출 실행: 농협 1억 원 (설정 130%)

- 대출 조건: 금리 6.5%, 3년 일시상환

- 실질 잔금 부담: 약 4,200만 원 (+ 취등록세 및 기타비용)

당시 농협을 설득해 낙찰가의 70% 가까이를 대출로 해결하며, 초기 투입 자금을 획기적으로 줄였습니다.

2. 순수 투입 비용 기준 수익률 계산 (Real ROI)

대출 1억 원을 제외하고 제가 실제로 움직인 ‘내 돈’ 기준으로 수익률을 다시 산출해 보겠습니다.

- 총 투입 비용 (A): 약 8,000만 원

- 실질 잔금: 4,200만 원

- 취등록세, 소송비(2년), 대출 이자 등 기타 비용: 약 3,800만 원

- 매각 및 수익 (B):

최종 매각가: 3억 3,000만 원

대출 상환: 1억 원

대출 상환 후 회수 금액: 2억 3,000만 원 - 최종 순이익 (B-A): 약 1억 5,000만 원

실전 수익률 분석: > 내 자본 8,000만 원을 투자해 1억 5,000만 원의 순이익을 거두었습니다. 자기자본 수익률(ROE)은 무려 187%에 달합니다.

3. 소송 2년, 그 이상의 가치

2년이라는 소송 기간은 단순한 기다림이 아니었습니다. ‘철거 판결문’이라는 무기가 완성되는 시간이었고, 그사이 양양 고속도로 IC 개통 호재가 겹치며 땅의 가치는 더욱 가파르게 상승했습니다.

만약 대출 없이 생돈 1억 8천만 원을 다 들였다면 수익률은 67%에 그쳤겠지만, 대출 1억을 활용했기에 187%라는 경이로운 수익률이 가능했습니다.

@ Auction1.pro의 실전 요약

- 대출은 공격적으로: 특수물건이라도 법리적 근거(지상권 불성립 등)가 확실하면 인근 단위 농협 등에서 충분히 대출 협의가 가능합니다.

- 비용을 ‘수익률’로 치환하라: 소송비와 이자 비용을 두려워하지 마세요. 그 비용이 들어가는 동안 내 땅의 가치는 ‘판결문’과 ‘지역 호재’를 먹고 자랍니다.

- 레버리지가 곧 실력: 경매는 싸게 사는 기술이 50%라면, 대출과 협상을 통해 수익률을 뻥튀기하는 기술이 나머지 50%입니다.

답글 남기기